2020年中国水产饲料行业市场分析:市场之间的竞争格局良好 特种水产需求量将近6成

作者: 企鹅电竞直播首页

发布时间: 2024-02-05 19:22:37

原标题:2020年中国水产饲料行业市场分析:市场之间的竞争格局良好 特种水产需求量将近6成

近年来,由于我国量提升,水产饲料需求量稳步增长,2013年起,我国饲料行业整体进入存量调整期,逐渐向集约化、规模化方向发展,统计多个方面数据显示,2019年,我国饲料总量约为2.29亿吨左右。从饲料的产品结构来看,我国水产饲料约占饲料市场的9.6%。

水产饲料毛利率约为15%-20%,横向集中度相比来说较高,从竞争格局来看,我国水产饲料下游养殖以散户为主,难以集中。海大集团约占14%,通威股份约占10%,新希望约占5%,恒兴约占5%,综合看来,我国水产饲料行业竞争格局相对于较好。

从地区分布情况去看,水产饲料的主要生产地区为我国的广东、江苏和湖北,地域分布较为集中,有着非常明显的集聚效应。2019年,广东省水产饲料产量约占全国总产量的29.8%,江苏省约占15.6%,湖北省约占12.2%。

近年来,我国居民收入水平逐渐提高,在消费升级的推动下,具有高营养价值的特种水产的需求量逐渐提高,据中国渔业协会统计数据显示,2018年,鳗鲡、鲍鱼、海参、石斑鱼等特种水产产量约为2940万吨,约占水产品总量的58.91%。

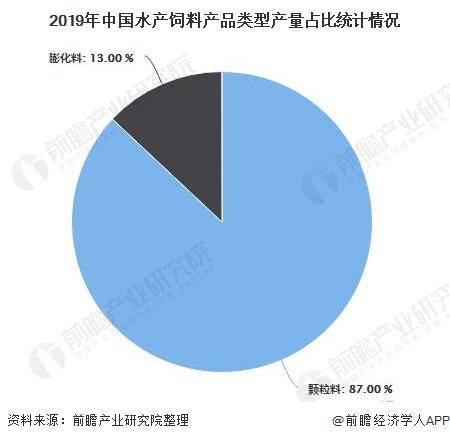

水产饲料可分为颗粒料和膨化料两大类,膨化料盈利能力较高,投喂效果较好,但从目前我国市场情况去看,我国水产饲料仍以颗粒料为主。统计多个方面数据显示,2019年,颗粒料约占水产饲料总产量的83%,而膨化料约占17%左右。

以上数据及分析请参考于前瞻产业研究院《》,同时前瞻产业研究院提供产业、产业规划、产业申报、、产业招商引资等解决方案。返回搜狐,查看更加多

TOP