2023年饲料行业全景速览:下游市场需求强劲市场之间的竞争十分激烈[图]

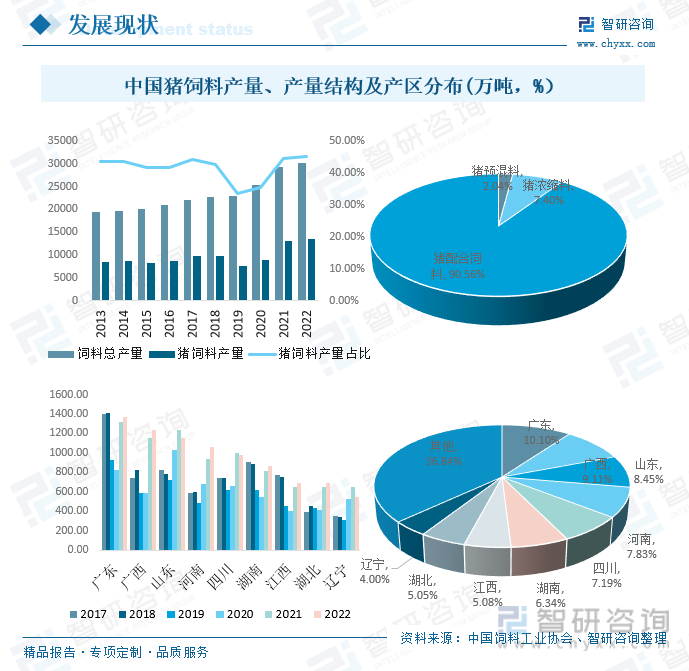

中国饲料行业起步于20世纪70年代,经跨越式发展,2011年中国饲料总产量跃居世界第一位,饲料工业下游与下游养殖业与居民对肉类等蛋白质消费习惯高度相关,在中国民居的肉类消费结构中,猪肉一直占据主导地位,因此猪饲料在中国饲料工业中一直具有很重要的地位,2022年饲料产量完成13597.5万吨,占全国饲料总产量的44.99%。

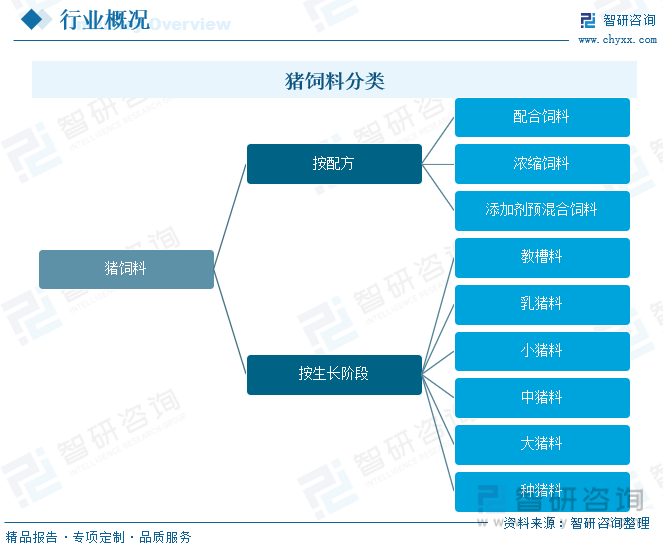

饲料指能提供饲养动物所需养分,保证健康,促进生产和生长,且在合理使用下不发生有害作用的可饲物质。猪饲料通常是由蛋白质饲料、能量饲料、粗饲料、青绿饲料、青贮饲料、矿物质饲料和饲料添加剂组成的饲养家猪的饲料,按生长阶段猪饲料产品能分为教槽料、乳猪料、小猪料、中猪料、大猪料和种猪料;按配方猪饲料产品可大致分为配合饲料、浓缩饲料和添加剂预混合饲料。

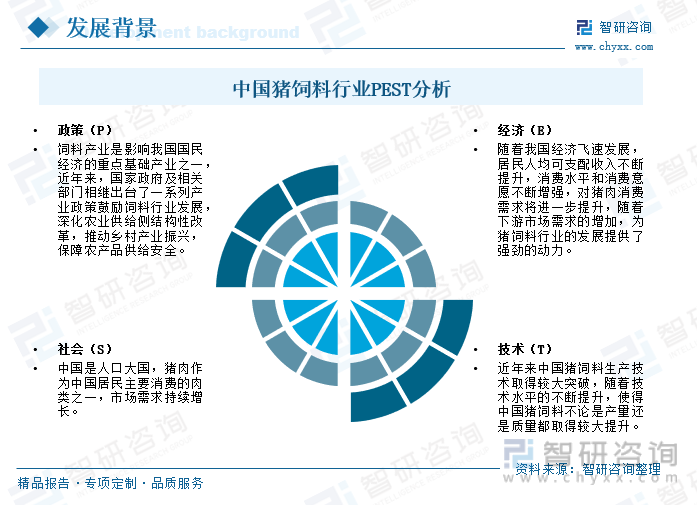

饲料产业是影响我们国家的国民经济的重点基础产业之一,近年来,国家政府及有关部门相继出台了一系列产业政策鼓励饲料行业发展,深化农业供给侧结构性改革,推动乡村产业振兴,保障农产品供给安全。《“十四五”全国畜牧兽医行业发展规划》、《关于促进畜牧业高水平发展的意见》、《关于压实“菜篮子”市长负责制做好农产品稳产保供工作的通知》等政策不断鼓励农业、畜牧业、水产养殖业的发展,有利于为猪饲料产业高质量发展提供良好的政策环境,另外,随着中国经济快速的提升,居民人均可支配收入不断的提高,消费水平和消费意愿慢慢地加强,猪肉作为中国居民主要消费的肉类之一,市场需求持续增长,随着下游市场需求的增加,推动饲料行业市场需求进一步增长。

相关报告:智研咨询发布的《饲料行业产销情况分析及投资战略规划报告》

中国饲料行业起步于20世纪70年代,经跨越式发展,2011年中国饲料总产量跃居世界第一位,饲料工业下游与下游养殖业与居民对肉类等蛋白质消费习惯高度相关,在中国民居的肉类消费结构中,猪肉一直占据主导地位,因此猪饲料在中国饲料工业中一直具有很重要的地位,2022年饲料产量完成13597.5万吨,占全国饲料总产量的44.99%,其中,广东猪饲料产量完成1373.69万吨,全国猪饲料总产量的10.10%,占比最大;广西猪饲料产量完成1238.63万吨,全国猪饲料总产量的9.11%;山东猪饲料产量完成1148.69万吨,全国猪饲料总产量的8.45%。

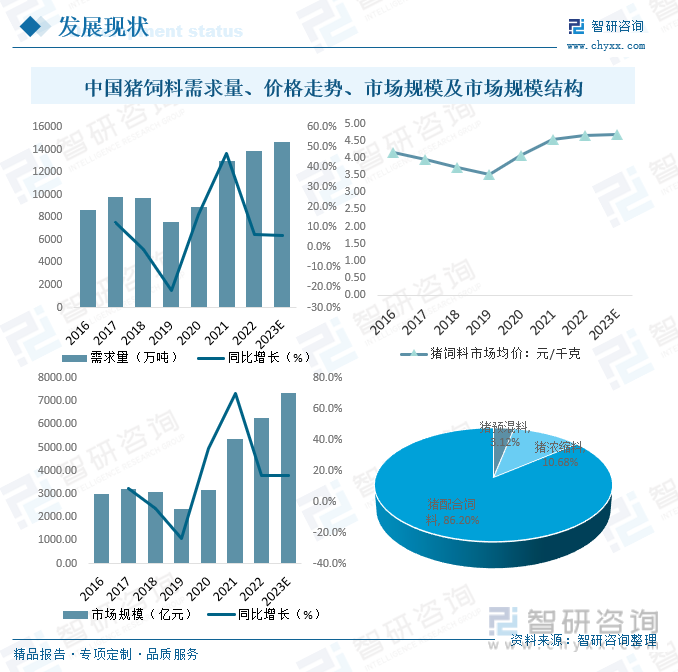

2019年度,受非洲猪瘟疫情等因素影响,下游生猪养殖规模一下子就下降,导致猪饲料产量亦有所下滑,行业规模有较为显著的下降,为保证猪肉供给、稳定猪肉价格,国务院、发改委、农业农村部等各部委迅速出台了一系列政策来扶持下游生猪养殖业,但由于非洲猪瘟的影响以及大规模上市公司在扩产方面更具优势,生猪养殖的规模会程度迅速提升,随着2021年生猪养殖规模扩大,推动行业饲料需求大幅度增长,2021年饲料需求量达13029万吨,市场均价增至4.55元/千克,市场规模达5375.03亿元,其中猪预混料占3.12%,猪浓缩料占10.68%,猪配合饲料占86.20%,随着下游生猪养殖行业规模的逐步扩大,未来饲料市场需求量继续保持增长趋势,预计2023年饲料需求量将达到14705万吨,市场规模有望突破7300亿元。

猪饲料行业产业链上游主要为玉米、豆粕、鱼粉、氨基酸及其它添加剂等原材料;中游为猪饲料的生产与供应;下游为生猪养殖业。

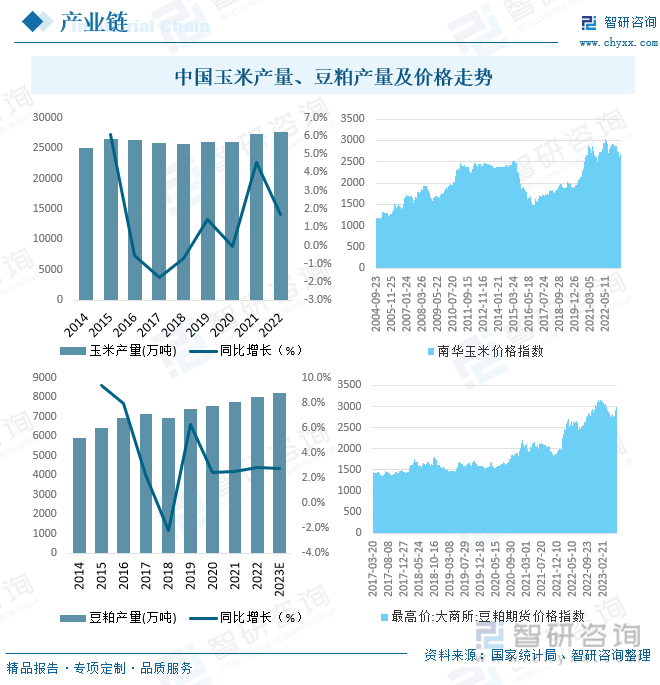

猪饲料上游原材料最重要的包含玉米、豆粕、鱼粉、氨基酸及其它添加剂等原材料,猪饲料原料的价格、质量、货源的稳定性等因素确定了在配方中添加的比例以及在实践中应用的长久性,玉米豆粕在饲料原料中符合了上述要求,被饲料厂家作为首选设计在配方中,因此,玉米、豆粕是猪饲料的主要组成部分,中国是玉米和豆粕生产大国,2021年中国豆粕产量达7778万吨,同比增长2.6%,2022年产量约为8000万吨,2022年中国玉米产量达27720.3万吨,同比增长1.7%,中国玉米、豆粕持续增产,为猪饲料行业提供了丰富的原材料,与此同时,中国玉米和豆粕价格也在持续增长,2023年7月4日,南华玉米价格指数高达2654.55,大商所豆粕期货价格指数最高价达3160.49,价格也同样是影响饲料生产的主要的因素之一,一般来说,下游养殖市场特别是生猪价格的上涨会增加补栏的积极性,扩大对玉米、豆粕的饲料需求,是玉米、豆粕价格增长的关键因素。

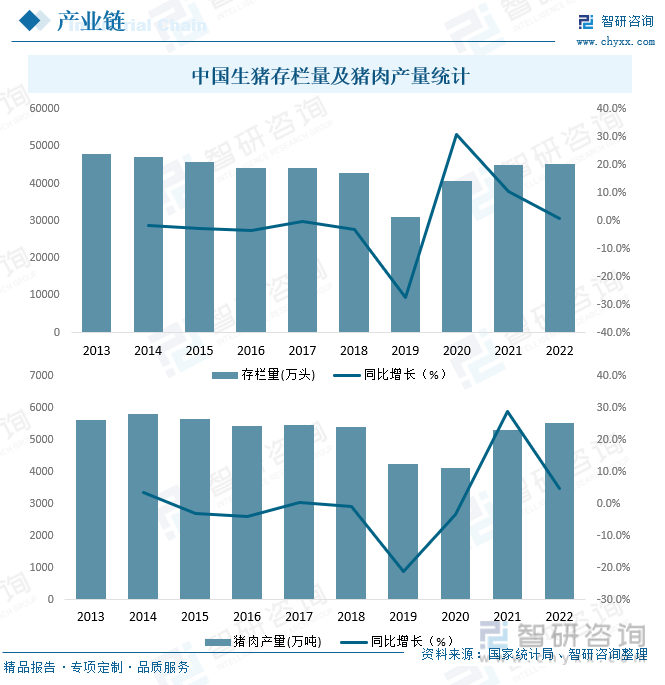

猪饲料行业下游为生猪养殖业,2022年中国生猪养殖行业保持平稳增长趋势,2022年中国生猪存栏量达45255.73万头,同比增长0.7%,猪肉产量完成5541.43万吨,同比增长4.6%,猪饲料行业的产量规模主要由其需求决定,而饲料行业的需求主要根据养殖业的规模,对于猪饲料来说,生猪存栏量越高,猪饲料的市场需求越大。随着中国生猪养殖行业的持续发展,规模化程度与养殖技术提升,对猪饲料的需求结构也发生了明显的变化。这一变化大多数表现为可以直接用于喂养的配合饲料占比持续提升,浓缩料与预混料占比持续下降,且需求量呈现出较为的下降态势。随着配合饲料需求持续增长从而倒逼饲料企业需在产品供应及时性、产品安全性、营养水平及产品环保性等多个角度实现用户需求,配合饲料品种也不断丰富,生产区域布局更加完善。

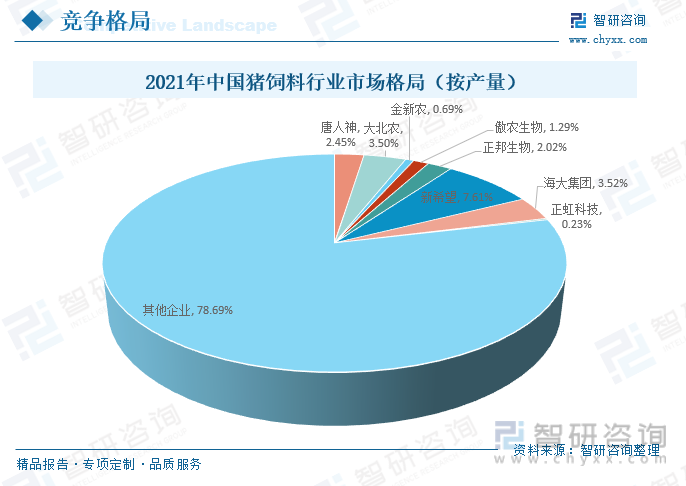

目前,饲料生产企业主要有唐人神、大北农、金新农、傲农生物、正邦生物、新希望、海大集团、正虹科技等,2021年上述八家企业占饲料市场整体规模的21.31%,其中,新希望占7.61%,海大集团占3.52%,大北农占3.50%,其余企业占比均不足3%,目前,饲料市场格局较为分散,市场之间的竞争十分激烈。

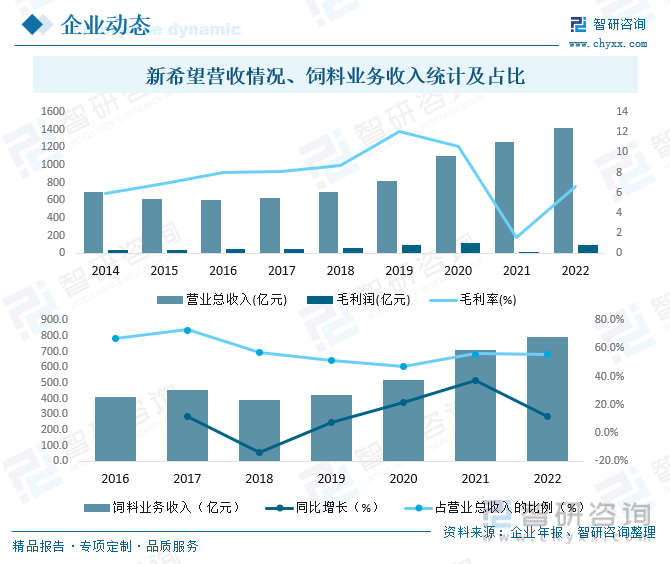

新希望六和股份有限公司于1998年在深圳证券交易所上市,是新希望集团旗下最大的农牧食品产业板块。公司立足农牧产业、注重稳健发展,业务涉及饲料、养殖、肉制品加工及商贸等,公司业务遍布全国及越南、菲律宾、孟加拉、印度尼西亚、柬埔寨、斯里兰卡、新加坡、埃及等近20个国家,近年来新希望营业总收入逐年攀升,2022年新希望营业总收入达1415亿元,毛利润94亿元,毛利率为6.64%,饲料业务收入完成791.8亿元,同比增长11.8%,占营业总收入的比例的56.0%。

从中长久来看,猪饲料行业的需求仍将持续增长,一是行业的规模化程度仍有较大的提升空间,从而驱动配合饲料需求持续稳定增长,二是猪肉消费具备长期上升动力,随着时下人们生活水平不断提高以及城市化进程不断加快,国人对高品质的禽肉产品以及各种肉类加工品的需求慢慢的变大,猪肉的产量和消费量将保持稳定增长的趋势,从而进一步拉动猪饲料的需求量开始上涨,预计到2028年饲料需求量有望突破19000万吨。

以上数据及信息可参考智研咨询()发布的《饲料行业产销情况分析及投资战略规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年饲料行业产销情况分析及投资战略规划报告》共九章,包含饲料行业领先企业竞争力分析,饲料行业发展前途与趋势,猪饲料企业投融资战略规划分析等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。